Elaboración estados de información no financiera.

EINF (Ley 11/2018 en materia de información no financiera y diversidad)

En estos últimos años, estamos viviendo una revolución en la gestión de las organizaciones. Hemos pasado de una gestión orientada al beneficio económico a un enfoque de gestión que promueve la continuidad del negocio basada en la sostenibilidad.

Sin lugar a dudas, esta preocupación por lo económico, social y medioambiental ha permeado dentro de toda la sociedad y, en la actualidad, son factores decisivos en la toma de decisiones por parte de los grupos de interés.

De esta necesidad surge el reporte de cuestiones no financieras, como solución a la demanda de información relevante sobre los impactos, tanto positivos como negativos, en el medioambiente, en la sociedad y en la economía.

Sin embargo no debemos quedarnos solamente en dar datos, sino que es necesario poner en contexto al lector y comunicar los mecanismos de los que se dispone para controlar dichos impactos.

La sostenibilidad es un factor diferencial en un mercado cada vez más competitivo.

La transparencia se ha convertido en un valor fundamental en la toma de decisiones de los grupos de interés.

El reporting no financiero es la solución para mejorar la comunicación con los grupos de interés.

Solicite información, uno de nuestro técnicos se pondrá en contacto con usted. Muchas gracias

Contexto legal sobre el informe no financiero

Tras la entrada en vigor de la Directiva 2014/95/UE sobre la divulgación de información no financiera y diversidad, cada estado que forman parte de la Comunidad Europea han transpuesto a su ordenamiento jurídico dicha directiva, con el objetivo de dar cumplimiento a las necesidades de una sociedad cada vez más concienciada e informada sobre aspectos relativos a la sostenibilidad.

En esos momentos, España tramitó esta transposición mediante el Real Decreto-Ley 18/2017 sobre información no financiera y diversidad, del 24 de noviembre. Dicha transposición plasmó de forma literal la Directiva 2014/95/UE, lo cual fue controvertido ya que el nivel de exigencia era prácticamente a mínimos.

Sin embargo, a finales de 2018 se tramitó una nueva disposición legal la cual mejoraba el marco legal sobre el reporting de información no financiera (Ley 11/2018, de 28 de diciembre, por la que se modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad.)

Esta Ley, mejora notablemente los niveles de exigencia, poniendo a España a la cabeza de los países de la Unión Europea en cuanto a las principales características para el buen reporting: Fiabilidad de datos y transparencia.

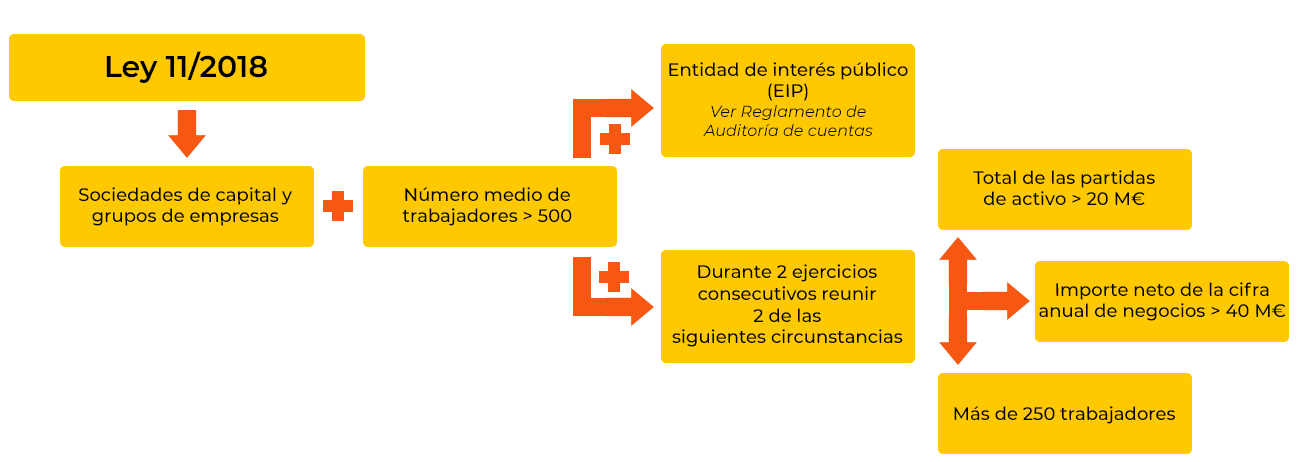

¿Cuándo estoy obligado a elaborar un informe no financiero?

Transcurridos 3 años de la entrada en vigor de esta Ley, la obligación de presentar el estado de información no financiera consolidado será de aplicación a todas aquellas sociedades con más de 250 trabajadores que o bien tengan la consideración de EIP según la legislación de auditoría de cuentas, exceptuando a las entidades que tienen la calificación de PYME de acuerdo con la Directiva 34/2013, o bien, durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos una de las circunstancias siguientes:

Que el total de las partidas del activo sea superior a 20 M€.

Que el importe neto de la cifra anual de negocios supere los 40 M€.

Contenido del informe no financiero

¿Cuándo estoy obligado a elaborar un informe no financiero?

¿Qué beneficios aporta el informe no financiero?

Herramienta de autoevaluación

El análisis de información garantiza una visión 360 grados de la organización, pudiendo detectar oportunidades de mejora estratégicas.

Reputación

y confianza

Éste ejercicio de transparencia consigue demostrar la responsabilidad y credibilidad ya que tiene que ser verificado externamente.

Atrae

financiación

En la actualidad, el número de inversores que valoran los criterios de sostenibilidad está en aumento, un buen ejemplo de ello son los fondos ESG.

Mejora las relaciones con los grupos de interés

Durante el proceso, es importante comprender qué es lo relevante para los grupos de interés, lo cual facilita en gran medida cumplir con sus necesidades y expectativas e incluso fomentar la colaboración con estos.

Abre

mercado

Los consumidores se han vuelto cada vez más exigentes, llegando a valorar la responsabilidad en el negocio como aspecto critico en sus compras.

Ventaja

competitiva

Al alinearse con las necesidades que se están demandando por parte de los grupos de interés, se consigue una posición aventajada frente al resto de la compentecia.

Adaptar la norma a la organización y no la organización a la norma.

Desde nuestro departamento de SISTEMAS le ofrecemos asesoramiento técnico para el diseño y elaboración de los estados de información no financiera que cumpla los requisitos de la legislación y se adapte a las necesidades particulares de su organización.

Preguntas Frecuentes

¿Qué es una Entidad de Interés Público?

El Real Decreto 877/2015, que modifica el artículo 15 del Reglamento de la Ley de Auditoría de Cuentas, define como Entidad De Interés Público a las siguientes entidades:

Las entidades de crédito, las entidades aseguradoras, así como las entidades emisoras de valores admitidos a negociación en mercados secundarios oficiales de valores o en el mercado alternativo bursátil que pertenecen al segmento de empresas en expansión.

Las empresas de servicios de inversión y las instituciones de inversión colectiva que, durante 2 ejercicios consecutivos, a la fecha de cierre de cada uno de ellos, tengan como mínimo 5.000 clientes, en el primer caso, o 5.000 partícipes o accionistas, en el segundo caso, y las sociedades gestoras que administren estas instituciones.

Los fondos de pensiones que, durante 2 ejercicios consecutivos, a la fecha de cierre de cada uno de ellos, tengan como mínimo 10.000 partícipes y las sociedades gestoras que administren estos fondos.

Las fundaciones bancarias, las entidades de pago y las entidades de dineros electrónicos.

Aquellas entidades distintas de las mencionadas en los párrafos anteriores el importe neto de la cifra de negocios y plantilla media durante dos ejercicios consecutivos, a la fecha de cierre de cada uno de ellos, sea superior a 2.000m € y 4.000 trabajadores, respectivamente.

Los grupos de sociedades en las que la sociedad dominante sea una de las entidades previstas en las letras anteriores. De acuerdo con la definición antes mencionada, están incluidas en el ámbito de aplicación de esta norma aquellas sociedades de interés público calificadas como “empresa grande” y que a su vez formulan cuentas consolidadas.

¿Es obligatorio que una entidad externa verifique mi informe no financiero?

Si su organización se encuentra obligada a realizar el informe, este debe ser verificado por un prestador independiente de servicios de verificación.

¿Puedo omitir alguna información?

La ley permite omitir información siempre y cuando se escriba claramente el motivo de su omisión. Este derecho tiene que ser empleado cuando se traten temas confidenciales, aspectos que comprometan propiedad/secreto industrial, o temas en los que actualmente se está negociando colectivamente o con otras entidades.

Una vez he elaborado el informe ¿Qué tengo que hacer con el?

- Requerir a un verificador externo para su evaluación.

- Se deberá presentar junto con las cuentas anuales y el informe de gestión en el registro mercantil. Para cumplir con esta obligación se dispone de dos opciones:

- Incluir en el informe de gestión el estado de información no financiera (consolidado, si procede).

- Emitir un informe separado de información no financiera, en el que se indique de manera expresa que dicha información forma parte del informe de gestión de la compañía.

- En ambos casos, deberán someterse a los mismos criterios de aprobación, depósito y publicación que las Cuentas Anuales.

- Publicar en la web corporativa dicho informe dentro de los 6 meses posteriores a la fecha de finalización del año financiero y durante un periodo no inferior a 5 años.

¿Quién debe aprobar el estado de información no financiera?

El estado de información no financiera deberá ser firmado por todos los administradores de la sociedad que esté obligada a formular las cuentas y el informe de gestión.

¿El estado de información no financiera se presentará a la junta general de accionistas?

Será presentado como punto separado del orden del día para su aprobación a la Junta General de Accionistas de las sociedades.

Si mi organización es dependiente de un grupo y, a su vez, dominante de un subgrupo, ¿estará exenta de la obligación de presentar un estado de información no financiera?

La organización y sus dependientes pueden acogerse al informe no financiero consolidado de otra sociedad en el que se cumple con esta obligación.

Mi organización presenta Cuentas Anuales individuales y el consolidado del Grupo consolida en España ¿Tengo que elaborar un Estado de Información No Financiera?

En este caso, la organización puede acogerse al informe no financiero consolidado del grupo. De acogerse a esta opción, se deberá indicar en el informe de gestión individual que se da cumplimiento a la obligación de la Ley 11/2018 mediante el informe no financiero del grupo consolidado.

Mi organización presenta Cuentas Anuales individuales y el consolidado del Grupo consolida fuera de España ¿Tengo obligación de elaborar un Estado de Información No Financiera?

La organización que podrá acogerse al informe no financiero consolidado del grupo, siempre y cuando, dicho informe contemple toda la información requerida por la Ley 11/2018. Cabe destacar, que no todos los países Europeos han traspuesto de la misma manera la directiva, por tanto puede suceder que el informe consolidado no de respuesta a todos los requisitos.

En el caso de que el informe no de respuesta a los requisitos de la Ley 11/2018, se tienen las siguientes opciones:

Incluir en el Informe Consolidado toda la información que exige la ley española con el mismo nivel de desglose.

Realizar un Estado de Información No Financiera complementario/anexo con toda la información que no se incluya en el consolidado.

Realizar un Estado de Información No Financiera individual con toda la información que solicita la Ley.